7. Содержание и обслуживание имущества

Описание отчета «Содержание имущества»

Автор: Александр Сандульский

Данный вид отчета, формируемый в соответствии со стандартом USALI, отражает структуру расходов департамента “Содержание имущества”. В зависимости от особенностей подразделения конкретного предприятия, допускается удаление лишних категорий, но не их дополнение или замещение. С целью повышения детализации возможно применение субсчетов, которые затем должны быть свернуты и включены в подходящие по смыслу утвержденные строки.

Структура отчета “Содержание имущества”

Расходы подразделения разбиты на две основные группы, каждая из которых разделена на подгруппы. Подобная структура применяется намеренно, для упрощения анализа и отделения друг от друга разных по смыслу категорий затрат. К примеру, налоговые отчисления будут носить обязательных характер, премии и стимулы — нет.

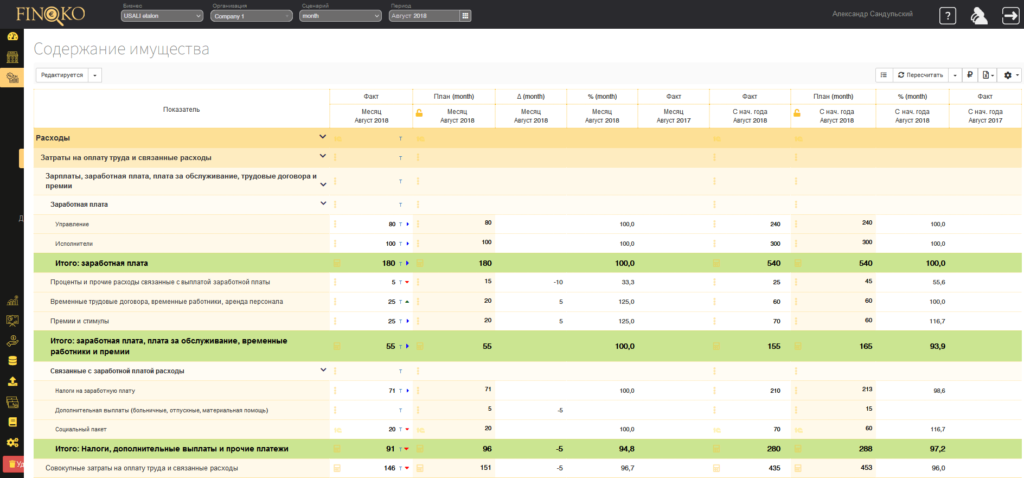

Затраты на оплату труда и связанные расходы

Раздел включает все виды расходов департамента на оплату труда временных и постоянных работников, выплату премий, иные связанные издержки. В части отчета по данному направлению предусмотрено три основных подраздела.

Заработная плата, включает строки:

- Управление департаментом и связанные затраты.

- Исполнители — оклады линейных сотрудников подразделения, включенных в штат на постоянной основе.

Обе статьи сводятся в “Итого: заработная плата”.

Следующий раздел включает:

- Проценты и иные затраты связанные с начислением заработной платы.

- Работники по временным трудовым договорам и арендованный у внешних подрядчиков персонал.

- Премии и стимулы, выплачиваемые на постоянной и нерегулярной основе с целью поддержания мотивации персонала.

Выведенные в данных сроках суммы складываются в итог по разделу.

Далее рассчитываются основные, связанные с заработной платой расходы:

- Налогооблагаемая база зарплатного фонда — включает все платежи в соответствующие фонды.

- Дополнительная выплаты: компенсация переработок и праздничные надбавки, оплата больничных листов, отпускные, выходные пособия, материальная помощь.

- Предусмотренные социальные пакеты.

По указанным статьям подводятся итоги, далее сумма складывается с итоговыми показателями приведенных выше подразделов, рассчитываются совокупные затраты на оплату труда и связанные расходы.

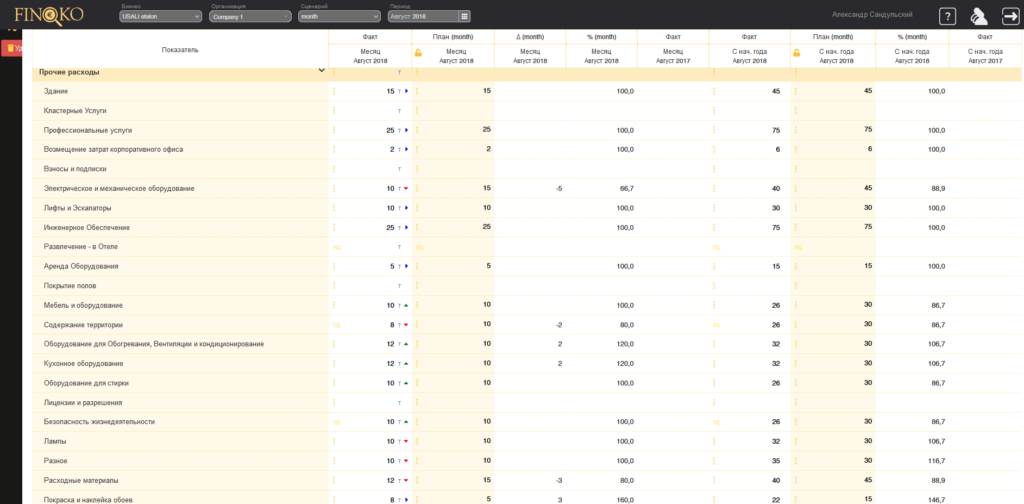

Прочие расходы

В разделе отражены все значимые для подразделения “Содержание имущества” затраты, не относящиеся к выплате заработной платы. В совокупности предусмотрена 31 статья, что дает исчерпывающие возможности для детализации профильных расходов подразделения:

- Здание: оплата договоров (работ) и материалов по техническому обслуживанию и ремонту капитального строения.

- Кластерные услуги: расходы, распределенные между объединенными по общему признаку гостиницами (в рамках города, региона, страны).

- Профессиональные услуги: затраты на привлечение сторонних узкопрофильных специалистов.

- Возмещение затрат корпоративного офиса — руководящему составу, посещающему отель по служебной необходимости.

- Взносы и подписки: на участие в профессиональных мероприятиях, приобретение соответствующих материалов (регулярно или периодически).

- Электрическое и механическое оборудование: статья включает затраты на обслуживание и ремонт.

- Лифты и эскалаторы: все связанные с ремонтом и обслуживанием издержки.

- Инженерное обеспечение: приобретение мелкого инструмента, средств бытовой химии, материалов для выполнения текущего ремонта.

- Развлечения в отеле сотрудников подразделения — компенсация услуг, предоставленных за счет организации.

- Аренда оборудования взамен вышедшего из строя, либо для нерегулярного использования.

- Покрытие полов: материалы, выполняемые работы.

- Мебель и оборудование: ремонт и замена (приобретение).

- Содержание территории: озеленение, уборка снега и мусора, разметка парковки.

- Оборудование для обогрева, вентиляции и кондиционирование — издержки, связанные с ремонтом и текущим обслуживанием.

- Кухонное оборудование: техобслуживание, ремонт, оплата необходимых для выполнения данных операций материалов.

- Оборудование для стирки: По аналогии с предыдущим пунктом.

- Лицензии и разрешения: расходы, вызванные необходимостью получать специализированные допуски.

- Безопасность жизнедеятельности: затраты на систему пожаротушения, закупку огнетушителей, датчиков, связанных сертификационных мероприятий, испытаний, инспекций.

- Лампы: регулярная замена вышедших из строя, либо хранящихся на складе (по истечению срока годности).

- Расходные материалы: закупка, поддержание необходимого запаса.

- Покраска и поклейка обоев, стен: издержки на материалы, технические приспособления, работы.

- Сантехника, водопровод и канализация: работы, материалы, профессиональные устройства.

- Бассейн плавательный и сопутствующее оборудование: расходы на систему водоподготовки.

- Обучение, включая повышение квалификации, оплату услуг преподавателей, специализированных электронных и печатных курсов.

- Расходы на форменную одежду: закупка, ремонт, ушивка и т. п.

- Стирка форменной одежды персонала силами собственной или сторонней службы прачечной.

- Ремонт транспортных средств собственных и лизинговых.

- Вывоз мусора, осуществляемый внешними подрядчиками, также категория включает затраты на аренду компакторов и контейнеров, утилизацию.

- Расходы, связанные с командировками персонала разделены на “представительские, еда, напитки” и “прочие” (билеты, проживание в гостиницах) с целью повышения качества контроля за тратами.

- Разное — все, не подпадающие под приведенные выше статьи затраты.

По итогу прочие издержки департамента суммируются, полученные результаты складываются с совокупными затратами, относящимися к оплате труда. Так выводятся общие итоговые расходы подразделения.

Использование отчета USALI “Содержание имущества” на практике, автоматизация

Практическое применение отчетов USALI для департамента “Содержание имущества” дает возможность разделить все расходы по смысловым категориям, что существенно упрощает ведение учета. Также стандартизация в рамках нескольких разных подразделений компании дает возможность привести данные к единому, удобному для работы виду. В зависимости от специфики деятельности организации, данный тип отчета может быть оптимизирован путем исключения избыточных строк.

Начинать работу с USALI можно на начальном этапе в Excel — так специалист научится самостоятельно формулировать корректную отчетность. Грамотный подход даст возможность понять смысл выводимых показателей, их влияние друг на друга в динамике. Далее можно перейти к автоматизации: ETL-комплексы совместимы с системой USALI. Использование позволит быстро и безошибочно получать единообразные данные из разноплановых источников, далее осуществлять работу с ними по рассматриваемой методике.

Подводя итоги

Использование отчетов “Содержание имущества” даст возможность качественно повысить эффективность в части работы отдела материального обеспечения компании. Результат — снижение косвенных издержек и оптимизация расходов. На внедрение и изучение представленной методики много времени не потребуется. Система USALI может быть распространена на все подразделения предприятия (в соответствующих вариациях отчета).