8. Продажи и маркетинг

Продажи и маркетинг гостиницы

Автор: Александр Сандульский

Особенности формирования бюджета департамента продажи и маркетинг гостиницы

Данный вид отчета разработан специально для департамента Продажи и маркетинг гостиницы. Использование представленной методики позволяет вести корректный учет расходов по всем основным статьям, характерным для направления, отслеживать отклонения от установленных плановых уровней доходности, своевременно вносить необходимые корректировки и сопоставлять фактический результат с утвержденным бюджетом.

Продажи и маркетинг гостиницы относятся к числу управленческих направлений, которые напрямую влияют на загрузку номерного фонда, структуру клиентского потока, средний тариф, долю прямых бронирований и узнаваемость бренда. Поэтому бюджет данного департамента нельзя рассматривать только как перечень административных расходов. Он должен показывать связь между затратами на привлечение спроса, качеством коммерческой работы и итоговым финансовым результатом гостиницы.

Методический подход к формированию бюджета гостиницы позволяет отделить расходы, необходимые для операционной работы департамента, от затрат, направленных на развитие продаж, продвижение бренда, поддержку каналов сбыта и удержание гостей. Такое разделение особенно важно для гостиниц, которые работают с несколькими сегментами спроса: индивидуальными гостями, корпоративными клиентами, туристическими группами, мероприятиями, онлайн-каналами и программами лояльности.

Роль департамента продаж и маркетинга в гостиничном бизнесе

Департамент продаж и маркетинга отвечает не только за рекламу и коммуникации. Его задача состоит в формировании управляемого спроса, поддержании доходности номерного фонда, развитии клиентской базы и обеспечении прогнозируемого потока бронирований. В практическом управлении гостиницей это направление связано с коммерческой стратегией, бюджетированием, работой с каналами продаж, позиционированием объекта и аналитикой эффективности.

Для корректного учета необходимо понимать, какие расходы относятся к прямой поддержке продаж, какие связаны с маркетинговыми активностями, а какие являются общими административными затратами департамента. Ошибки классификации приводят к искажению маржинальности, затрудняют анализ эффективности кампаний и мешают принимать решения о перераспределении бюджета между каналами.

Структура отчета Продажи и маркетинг гостиницы

Общие затраты департамента разделены на две основные категории: «Заработная плата, сопутствующие расходы» и «Прочие затраты». Подобное деление оправдано, поскольку дает возможность проводить мониторинг разных по своей природе статей: кадровых обязательств, переменных выплат, комиссий, маркетинговых мероприятий, агентских услуг, исследований, командировок и иных профильных расходов.

В зависимости от особенностей конкретного предприятия допускается применение дополнительных субсчетов и специфических расходных статей. При этом такие статьи должны быть свернуты и включены в подходящие по смыслу утвержденные категории отчета. Можно переставлять столбцы местами, удалять лишние строки и адаптировать детализацию к учетной политике гостиницы, но нельзя произвольно расширять, замещать или дополнять базовую структуру так, чтобы нарушалась сопоставимость отчетности.

| Блок отчета | Содержание | Управленческая задача |

| Заработная плата и связанные расходы | Оплата труда руководителей, штатных сотрудников, временного персонала, премии, налоги, соцпакет и дополнительные выплаты. | Показать стоимость коммерческой функции и контролировать кадровую нагрузку на доходы гостиницы. |

| Прочие расходы на продажи и маркетинг гостиницы | Агентства, реклама, PR, цифровые каналы, программы лояльности, выставки, исследования, сайт, материалы и командировки. | Оценить стоимость привлечения спроса, продвижения бренда и поддержки каналов продаж. |

| Итоговые показатели департамента | План, факт, отклонения, доля расходов в выручке, эффективность кампаний и каналов. | Связать бюджет продаж и маркетинга с результатами загрузки, тарифной политики и доходности. |

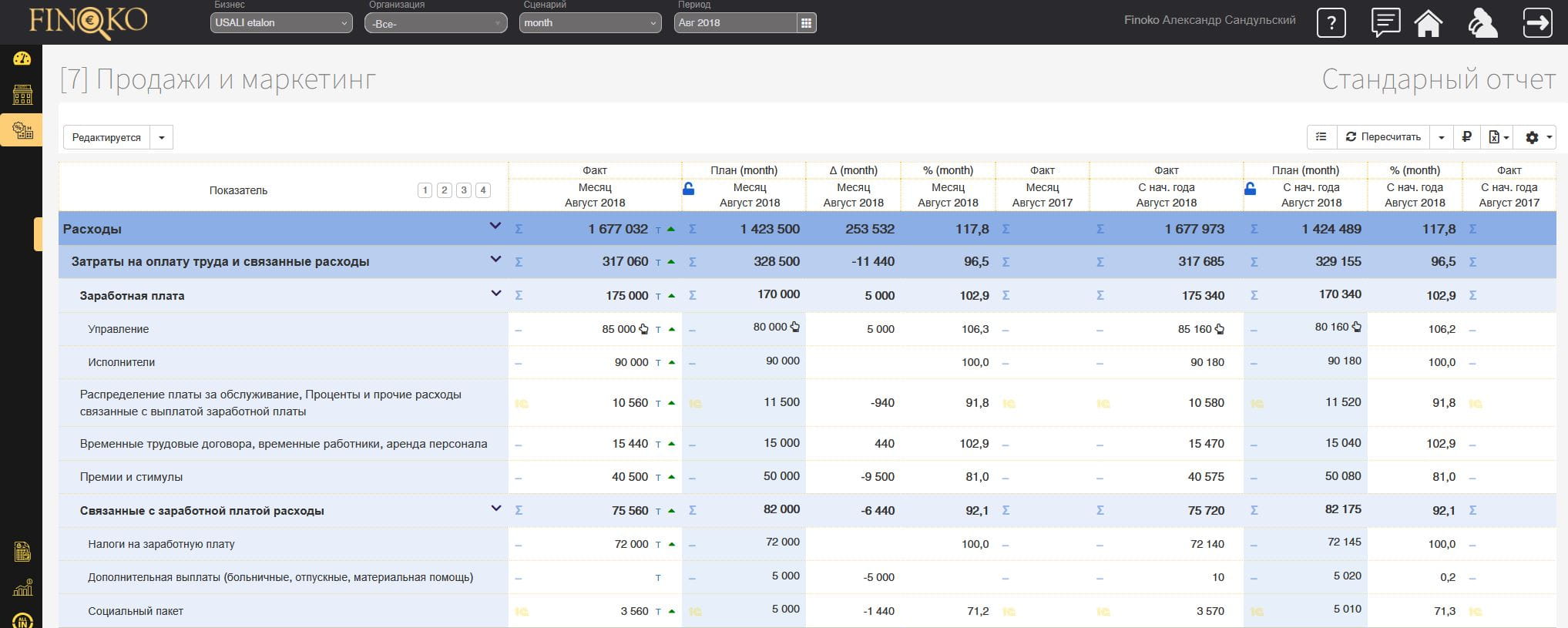

Заработная плата и связанные расходы

Раздел включает набор стандартных отчетных подразделов и соответствующих статей. С учетом происхождения расходов и для удобства управленческого учета предусмотрено деление на три подраздела: регулярная оплата труда, нерегулярные и переменные выплаты, а также связанные с заработной платой обязательства.

Оплата труда. Это регулярные выплаты за управление департаментом и работу штатных постоянных исполнителей. Суммы по управленческому персоналу и линейным сотрудникам рассчитываются отдельно, после чего сводятся в показатель «Заработная плата итого». Такое разделение позволяет увидеть, какая часть расходов связана с руководящей функцией, а какая с ежедневной операционной работой продаж и маркетинга.

В следующий подраздел выводятся нерегулярные и регулярные выплаты различного характера. Они должны учитываться отдельно от базовой заработной платы, поскольку имеют другую экономическую природу и могут зависеть от объема продаж, сезонности, временной потребности в персонале или внутренних правил мотивации.

Проценты, плата за обслуживание и иные выплаты, связанные с зарплатой. В эту статью включают выплаты, распределяемые между подразделениями в рамках организации, а также переменные начисления, связанные с выполнением коммерческих планов. Для департамента продаж и маркетинга гостиницы важно отделять такие суммы от фиксированного фонда оплаты труда, чтобы корректно оценивать влияние мотивационных схем на результат.

Арендованный и временный персонал. Статья отражает затраты на сотрудников, привлеченных у сторонних подрядчиков, а также работников по временным трудовым договорам. Здесь могут преобладать выплаты на основе почасовой или сдельной ставки, например при подготовке выставок, проведении мероприятий, запуске промоакций или обработке большого объема заявок в пиковые периоды.

Премии, разовые бонусы и дополнительные стимулы. К этой статье относятся постоянные и ситуативные выплаты, направленные на мотивацию сотрудников департамента. Их целесообразно связывать с достижением измеримых целей: ростом прямых бронирований, выполнением плана корпоративных продаж, увеличением доли повторных гостей, успешным проведением кампаний или повышением конверсии обращений в бронирования.

Показатели по указанным строкам сводятся в «Итого: заработная плата, плата за обслуживание, временные работники и премии». Этот итог нужен для контроля полной стоимости персонала до учета налогов и дополнительных обязательств.

Далее рассчитываются связанные с заработной платой расходы. Они не являются прямой выплатой сотруднику за выполненную работу, но формируют реальную стоимость содержания команды департамента.

Налоги на заработную плату. Статья включает выплаты во все связанные государственные и коммерческие фонды, обязательные начисления работодателя и иные платежи, зависящие от фонда оплаты труда. В бюджете департамента эти расходы необходимо планировать одновременно с зарплатными статьями, поскольку любое изменение штатной численности или схемы мотивации сразу влияет на налоговую нагрузку.

Дополнительные выплаты. Сюда относятся компенсации переработок, выходных и праздничных дней, подмен, больничных листов, отпускные, выходные пособия и материальная помощь. Для гостиницы с выраженной сезонностью эта статья может заметно изменяться по месяцам, поэтому ее нужно планировать с учетом отпускного графика, календаря мероприятий и ожидаемых пиков нагрузки.

Соцпакет. Статья отражает обязательства компании в отношении постоянных работников: страхование, питание, транспортные компенсации, корпоративные льготы и другие элементы социальной поддержки. В управленческом учете соцпакет следует рассматривать как часть полной стоимости удержания персонала, а не как второстепенную административную выплату.

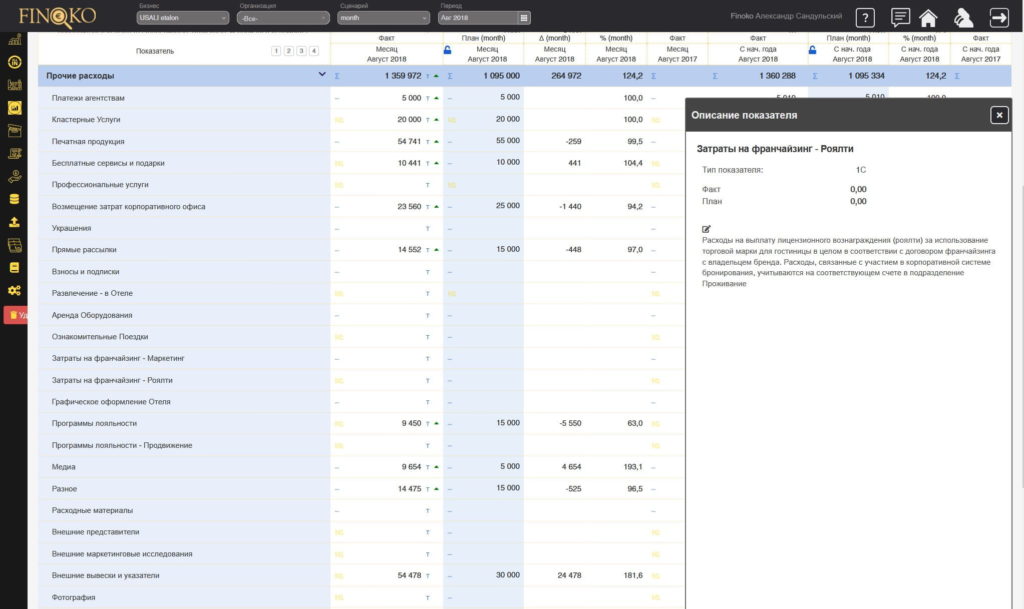

Прочие расходы на продажи и маркетинг гостиницы

Раздел включает профильные траты департамента «Продажи и маркетинг», связанные с непосредственным функционированием подразделения в рамках компании. Эти расходы должны классифицироваться так, чтобы руководство могло оценить не только общий объем затрат, но и их назначение: привлечение новых гостей, удержание существующих клиентов, поддержка бренда, развитие каналов продаж, участие в отраслевых событиях или обеспечение текущей работы команды.

При применении методики важно не смешивать расходы разных типов: например, агентские платежи не должны объединяться с медийной рекламой, а расходы на сайт — с общими расходными материалами. Такая детализация повышает прозрачность бюджета и упрощает анализ отклонений.

Платежи агентствам. Статья включает оплату услуг рекламных агентств, PR-подрядчиков, промоутеров, подрядчиков по наружной рекламе, размещению материалов и поддержке коммуникационных кампаний. В нее относят затраты на продвижение бизнеса через внешних исполнителей, если результат их работы связан с привлечением спроса или повышением узнаваемости гостиницы. Для контроля эффективности следует фиксировать назначение платежа, период кампании, целевой сегмент и ожидаемый коммерческий результат.

Кластерные услуги. Кластерные услуги отражают распределенные по какому-либо признаку расходы между отелями в рамках одного города, региона, страны или гостиничной группы. Такие затраты могут относиться к общей маркетинговой платформе, региональным продажам, централизованному PR или совместным рекламным кампаниям. В бюджете гостиницы важно закрепить понятную базу распределения, например долю номерного фонда, выручки, количества объектов или фактического участия в кампании.

Печатная продукция внутреннего характера. К статье относятся указатели, брошюры, меню специальных предложений, информационные карточки, материалы для стойки регистрации, буклеты для переговоров и иная печатная продукция, используемая внутри гостиницы. Такие материалы поддерживают продажи дополнительных услуг, помогают гостю ориентироваться в предложениях и усиливают качество сервиса. Расходы необходимо планировать с учетом тиража, сезонного обновления информации и срока актуальности макетов.

Бесплатные сервисы и подарки. Статья включает комплименты и подарки, предоставляемые гостям с целью повышения лояльности, поддержки специальных предложений или укрепления отношений с корпоративными клиентами. Это могут быть приветственные наборы, небольшие сувениры, бесплатные услуги, бонусы для постоянных гостей или элементы сопровождения VIP-заездов. Важно отделять такие расходы от операционных затрат других подразделений и фиксировать, для какой клиентской группы они применяются.

Профессиональные услуги. Здесь учитываются затраты на привлечение сторонних специалистов: маркетологов, PR-менеджеров, консультантов по продажам, специалистов по бренду, аналитиков, дизайнеров стратегических материалов и иных профильных подрядчиков. Статья применяется тогда, когда гостиница покупает экспертную работу, а не стандартную рекламную услугу или размещение. Для контроля бюджета следует описывать результат услуги: стратегия, аудит, исследование, настройка процессов, обучение или сопровождение кампании.

Возмещение затрат корпоративного офиса. Статья отражает расходы, связанные с пребыванием в отеле руководящего состава предприятия или сотрудников корпоративного офиса, если такие расходы относятся к функциям продаж и маркетинга. Сюда могут попадать внутренние визиты, совещания по коммерческой стратегии, инспекционные поездки и согласование крупных клиентских проектов. Расходы необходимо документировать отдельно, чтобы не смешивать их с обычными представительскими затратами или командировками сотрудников департамента.

Украшения. К статье относятся элементы оформления, которые повышают качество внутренней рекламы и визуальной коммуникации, рассчитанной на посетителей гостиницы. Это могут быть сезонные экспозиции, стойки с предложениями, декоративное сопровождение акций, оформление зон продаж дополнительных услуг или визуальные элементы для мероприятий. Такие расходы должны иметь связь с коммерческой или маркетинговой задачей, а не относиться к общему содержанию интерьера.

Прямые рассылки. Статья включает расходы на рассылки, направленные на удержание постоянных гостей и привлечение новых клиентов. В нее могут входить подготовка адресных предложений, электронные письма, печатные отправления, сообщения для корпоративных клиентов, персонализированные приглашения и коммуникации по программам лояльности. Для оценки эффективности нужно анализировать базу получателей, стоимость контакта, конверсию в обращение и фактическую выручку от кампании.

Взносы и подписки. Статья предполагает затраты на участие специалистов департамента в профессиональных сообществах, отраслевых объединениях, базах знаний, информационных сервисах и профильных подписках. Цель таких расходов — обмен знаниями, доступ к аналитике, развитие контактов и поддержание профессиональной компетенции. При планировании бюджета следует оценивать практическую пользу подписки или членства для продаж, маркетинга и управления рынком.

Развлечения в отеле. К статье относятся расходы, связанные с отдыхом в гостинице сотрудников подразделения, если они предусмотрены учетной политикой и связаны с внутренними целями департамента. Такие расходы могут использоваться для командных мероприятий, мотивации или знакомства сотрудников с продуктом гостиницы. Их необходимо ограничивать утвержденным бюджетом и отделять от расходов на развлечения гостей, мероприятий для клиентов и представительских расходов.

Аренда оборудования. Статья отражает аренду оборудования, необходимого для периодического использования либо взамен вышедшего из строя. Это может быть оборудование для презентаций, выставочных стендов, фото- и видеосъемки, мероприятий, промоакций или временного офиса продаж. Аренду следует сравнивать с альтернативой покупки, особенно если потребность повторяется несколько раз в год.

Ознакомительные поездки. Ознакомительные поездки организуются для представителей СМИ, туристических агентств, корпоративных клиентов, организаторов мероприятий и иных партнеров с целью повышения узнаваемости бренда и демонстрации продукта. В статью включают расходы на размещение, питание, программу визита и сопутствующее сопровождение, если они относятся к продвижению гостиницы. Для контроля результата следует фиксировать список участников, цель поездки, последующие публикации, договоренности или продажи.

Затраты на франчайзинг (маркетинг). Эта статья отражает расходы на продвижение бренда аффилированными предприятиями, гостиничной сетью или франчайзинговой системой на национальной, региональной или иной общей основе. Обычно такие платежи дают гостинице доступ к централизованным кампаниям, брендовым материалам, каналам дистрибуции и единой маркетинговой инфраструктуре. При анализе важно отделять маркетинговую часть франчайзинга от лицензионных выплат за право использования бренда.

Затраты на франчайзинг (роялти). Здесь учитываются выплаты за использование гостиницей стороннего бренда, если применимо. Роялти являются лицензионным вознаграждением и могут рассчитываться как фиксированная сумма, процент от выручки или по иной формуле, предусмотренной договором. Для управленческой отчетности важно показывать эти расходы отдельно, поскольку они связаны с правом работы под брендом, а не с отдельной рекламной кампанией.

Графическое оформление. Статья включает затраты на декорации, макеты, визуальные материалы, дизайн рекламных носителей, оформление презентаций, брендированных элементов и материалов, относящихся к сфере деятельности департамента. Она отличается от печатной продукции тем, что отражает именно разработку и оформление, а не физическое изготовление тиража. В бюджете желательно отделять разовую разработку фирменных материалов от регулярного обновления рекламных носителей.

Программы лояльности. К статье относятся расходы на корпоративные программы лояльности, программы для гостей, бонусные механики, специальные условия для постоянных клиентов и техническое сопровождение таких программ. Затраты могут включать начисление бонусов, коммуникации, персональные предложения, обработку данных и поддержку партнерских механик. Эффективность программы следует оценивать через повторные бронирования, средний чек, удержание клиентов и долю прямых продаж.

Медиа. Статья охватывает производство и размещение рекламы на радио, телевидении, в печатных и цифровых медиа, а также иные платные рекламные размещения. В современных условиях сюда могут относиться видеореклама, баннерные кампании, нативные размещения и платное продвижение в онлайн-каналах, если учетная политика не выделяет их отдельно. Для контроля необходимо сопоставлять бюджет кампании с охватом, качеством аудитории, заявками и бронированиями.

Расходные материалы. Статья включает материалы, необходимые для текущей работы департамента: папки, бланки, образцы, упаковку для презентационных материалов, канцелярские принадлежности и иные небольшие закупки. Несмотря на сравнительно малый размер отдельных операций, накопительный объем таких расходов может быть значимым. Поэтому их следует планировать по нормам потребления и отделять от затрат на рекламные материалы или печатную продукцию для гостей.

Внешние представители. Здесь учитываются комиссионные вознаграждения, гонорары и выплаты внешним представителям, которые помогают гостинице привлекать клиентов или поддерживать отношения с рынком. Это могут быть независимые агенты, региональные представители, специалисты по корпоративным продажам или партнеры, работающие по договорной модели. Статья должна быть связана с конкретным рынком, сегментом или результатом, чтобы можно было оценить стоимость привлечения продаж.

Внешние маркетинговые исследования. К статье относятся затраты на разработку профильных исследований сторонними консалтинговыми компаниями, исследовательскими агентствами или аналитическими подрядчиками. Исследования могут включать анализ спроса, конкурентной среды, ценового позиционирования, клиентских сегментов, каналов продаж и репутации бренда. Такие расходы целесообразно планировать при запуске нового продукта, изменении стратегии, выходе на новый рынок или существенном пересмотре тарифной политики.

Внешние вывески и указатели. Статья отражает затраты на наружную рекламу, внешние вывески, указатели, навигационные элементы и рекламные конструкции, расположенные за пределами внутренних помещений гостиницы. Они повышают видимость объекта, упрощают путь гостя и могут поддерживать продвижение ресторана, конференц-залов, спа или других услуг. При планировании нужно учитывать изготовление, монтаж, согласования, обслуживание и обновление таких носителей.

Фотография. Статья включает изготовление фотографической продукции в целях рекламы: съемку номеров, общественных зон, ресторанов, мероприятий, команды, услуг и визуальных материалов для сайта, агентств, социальных сетей и презентаций. Качественные фотографии влияют на конверсию бронирований, особенно в онлайн-каналах. Расходы следует планировать с учетом обновления номерного фонда, сезонных кампаний, изменений интерьера и требований каналов дистрибуции.

Пересылка по почте и курьерские услуги. Сюда относятся почтовые и курьерские расходы, непосредственно связанные с работой подразделения: отправка договоров, презентационных материалов, приглашений, сувениров, рекламных наборов и документов для клиентов или партнеров. Статья особенно актуальна для корпоративных продаж, выставочной активности и персонализированных коммуникаций. В учете важно отделять такие расходы от общих административных отправлений гостиницы.

Продвижение (дополнительное). Статья применяется для оплаты услуг индивидуальных лиц или подрядчиков, не связанных напрямую со стандартной рекламой и маркетингом, но участвующих в продвижении гостиницы. Это могут быть локальные партнеры, ведущие мероприятий, амбассадоры, специалисты по специальным проектам или участники промоакций. Расходы нужно описывать подробно, поскольку слишком широкая трактовка этой статьи может снижать прозрачность бюджета.

Выставки. К статье относятся издержки на участие в тематических выставочных мероприятиях, отраслевых форумах, туристических ярмарках, деловых встречах и презентационных сессиях. В состав затрат могут входить регистрационные взносы, аренда стенда, оформление, материалы, поездки, встречи с клиентами и последующая обработка контактов. Эффективность выставок следует оценивать не только по числу контактов, но и по фактическим заявкам, контрактам и долгосрочной ценности клиентов.

Обучение персонала. Статья включает обучение персонала и все сопутствующие затраты: найм преподавателей, посещение курсов, закупку учебных материалов, участие в тренингах по продажам, переговорам, работе с каналами, аналитике и сервисным стандартам. Обучение особенно важно при изменении коммерческой стратегии, внедрении новых систем, обновлении продукта или работе с новыми сегментами. В бюджете желательно связывать обучение с конкретными компетенциями и ожидаемым улучшением показателей.

Командировочные служебные поездки сотрудников: еда, напитки, представительские. Эта статья отражает расходы на питание, напитки и представительские затраты сотрудников департамента во время служебных поездок. Такие поездки могут быть связаны с переговорами, выставками, визитами к корпоративным клиентам, участием в мероприятиях или развитием партнерской сети. Разделение этой статьи с прочими командировочными расходами повышает контроль затрат и помогает оценивать реальную стоимость коммерческой активности вне гостиницы.

Командировочные прочие. По аналогии с предыдущей статьей здесь учитываются затраты на билеты, проживание, трансфер, визовые и иные сопутствующие расходы, не относящиеся к питанию и представительским затратам. Такое разделение связано с необходимостью повысить контроль издержек и точнее анализировать структуру командировочного бюджета. Для департамента продаж и маркетинга гостиницы важно сопоставлять командировки с целями поездки и последующим коммерческим результатом.

Стирка форменной одежды. Статья включает стирку форменной одежды сотрудников департамента в рамках внутренней службы прачечной либо по контракту со сторонней организацией. Она применяется, если персонал продаж и маркетинга использует форму на мероприятиях, выставках, встречах гостей, презентациях или в публичных зонах гостиницы. Расходы следует рассчитывать исходя из численности сотрудников, частоты использования формы и требований к внешнему виду.

Интернет-сайт. Статья включает разработку, оформление, сопровождение и продвижение собственного интернет-ресурса организации. Для гостиницы сайт является не только витриной бренда, но и каналом прямых бронирований, поэтому расходы на него должны рассматриваться как часть коммерческой инфраструктуры. В бюджет могут входить дизайн, программирование, хостинг, техническая поддержка, поисковая оптимизация, аналитика, обновление контента и интеграции с системами бронирования.

Разное. Статья используется для затрат, которые не включены в предыдущие пункты, но относятся к деятельности департамента продаж и маркетинга. Ее нельзя превращать в основной накопитель нерасшифрованных расходов, иначе отчет потеряет управленческую ценность. Каждая операция в этой статье должна иметь пояснение, а при регулярном повторении такие расходы целесообразно выделять в более подходящую категорию или субсчет.

Как формировать бюджет продаж и маркетинга гостиницы

Формирование бюджета департамента продаж и маркетинга в гостиничном бизнесе играет ключевую роль в обеспечении эффективной работы заведения и его конкурентоспособности на рынке. Бюджет должен быть связан с коммерческими целями гостиницы, прогнозом спроса, планом загрузки, тарифной стратегией и ожидаемой структурой каналов продаж.

Анализ прошлых периодов

Перед началом разработки бюджета на продажи и маркетинг гостиницы необходим анализ и систематизация данных предыдущих периодов. Это включает изучение доходов и расходов от маркетинговых активностей, оценку эффективности рекламных кампаний, анализ поведения клиентов, структуру каналов бронирования, уровень загрузки, средний тариф и динамику повторных продаж. Такой анализ позволяет выявить сильные и слабые стороны стратегии и определить, какие направления требуют повышения бюджетных ассигнований, а какие можно оптимизировать.

Особое внимание следует уделять сопоставимости данных. Расходы должны анализироваться по одинаковым правилам классификации, иначе невозможно понять, действительно ли изменилась эффективность маркетинга или разница возникла из-за переноса затрат между статьями. Для методической работы полезно сравнивать не только год к году, но и месяц к месяцу с учетом сезонности, событийного календаря и рыночной ситуации.

Определение стратегических целей

Бюджет не может существовать в вакууме, поэтому необходимо четко сформулировать стратегические цели департамента на предстоящий период. Это может быть увеличение доли рынка, привлечение новых категорий клиентов, повышение уровня заполняемости, рост среднего тарифа, развитие лояльности у существующих клиентов, сокращение зависимости от посредников или увеличение доли прямых бронирований. Определение целей помогает установить приоритеты для выделения средств.

Каждая цель должна быть выражена в измеримых показателях. Если цель сформулирована как «усилить продвижение», бюджет будет сложно контролировать. Более корректная постановка — увеличить долю прямых бронирований, повысить загрузку в низкий сезон, привлечь определенный объем корпоративных договоров или увеличить выручку от мероприятий. Тогда расходы департамента можно связать с ожидаемым результатом.

Учет сезонности

Гостиничный бизнес характеризуется ярко выраженной сезонностью. Поэтому при формировании бюджета важно учитывать показатели загрузки на разные месяцы и выявлять потенциальные пики и падения спроса. Например, если зима является низким сезоном для определенного региона, необходимо предусмотреть экономию средств в этот период и заранее запланировать продвижение предложений, которые поддержат загрузку до начала пикового спроса.

Сезонность влияет не только на объем рекламного бюджета, но и на состав маркетинговых инструментов. В периоды высокого спроса гостиница может снижать долю стимулирующих акций и концентрироваться на доходности. В низкий сезон более значимыми становятся прямые рассылки, специальные предложения, корпоративные продажи, партнерские кампании и работа с повторными гостями.

Распределение бюджета по направлениям

Бюджет департамента продаж и маркетинга следует распределить по ключевым направлениям: реклама, PR, цифровой маркетинг, мероприятия, взаимодействие с клиентами, агентские комиссии, программы лояльности, исследования, выставки и поддержка сайта. Это позволяет не только контролировать расходы, но и более эффективно управлять каждым направлением, понимая, какие из них дают лучший результат и требуют большего финансирования.

Для управленческого контроля рекомендуется закрепить владельца бюджета по каждому направлению. Ответственный сотрудник должен понимать лимит, цель расхода, ожидаемый результат и критерии оценки. Такой подход снижает риск перерасхода и помогает быстро принимать решения при изменении спроса или появлении новых возможностей продвижения.

Исследование рынка и конкурентов

Формируя бюджет, необходимо проводить исследование рынка и анализ деятельности конкурентов. Понимание того, какие изменения внедряют другие предприятия, какие активные маркетинговые стратегии они используют, какие сегменты развивают и как меняют ценовое позиционирование, помогает сохранить конкурентоспособность и выявить возможности для улучшения собственной стратегии.

Исследование рынка должно быть связано с практическими решениями. Если анализ показывает рост спроса на корпоративные мероприятия, бюджет может быть перераспределен в пользу B2B-продаж, выставок, презентационных материалов и обновления сайта. Если усиливается конкуренция в онлайн-каналах, потребуется пересмотреть расходы на цифровое продвижение, контент и работу с отзывами.

Гибкость и адаптивность бюджета

Рынок гостиничных услуг подвержен быстрым изменениям, поэтому бюджету нужно быть гибким и адаптируемым. Следует предусмотреть возможность корректировки в ответ на изменения спроса, конъюнктуры рынка, поведения гостей, стоимости рекламных каналов или неожиданные обстоятельства. При этом гибкость бюджета не должна означать отсутствие контроля: любые изменения необходимо документировать и объяснять их влияние на итоговый результат.

Практически это означает наличие резервной части бюджета, регулярный пересмотр планов и правила перераспределения средств. Например, если один канал показывает низкую отдачу, средства могут быть переведены в более эффективный канал, но только после анализа фактических данных, а не на основе субъективной оценки.

Оценка эффективности

После реализации бюджета необходимо проводить его оценку. Она включает анализ того, насколько результаты соответствуют поставленным целям, какие статьи дали измеримый эффект, где возникли отклонения и какие расходы не подтвердили свою целесообразность. Следует рассматривать ключевые показатели эффективности: возврат на инвестиции от маркетинговых активностей, уровень загрузки, доход на доступный номер, стоимость привлечения бронирования, долю прямых продаж и динамику повторных обращений.

Оценка эффективности должна проводиться не только по итогам года, но и в течение бюджетного периода. Чем раньше выявлено отклонение, тем проще скорректировать кампанию, канал или план расходов. Такой подход позволяет использовать бюджет продаж и маркетинга гостиницы как инструмент управления, а не только как финансовую форму для отчетности.

Ключевые показатели для контроля департамента

Для департамента Продажи и маркетинг гостиницы важно использовать показатели, которые связывают расходы с коммерческим результатом. Набор KPI зависит от формата объекта, каналов продаж и целевых сегментов, но методически полезно разделять показатели на финансовые, маркетинговые и операционные.

- Доля расходов на продажи и маркетинг в выручке показывает, какую часть дохода гостиница направляет на привлечение и удержание спроса. Показатель помогает оценивать допустимый уровень затрат и сравнивать фактический бюджет с планом.

- Стоимость привлечения бронирования показывает, сколько гостиница тратит на получение одного бронирования через конкретный канал или кампанию. Показатель особенно важен при сравнении прямых продаж, агентских каналов, рекламы и партнерских программ.

- Доля прямых бронирований отражает способность гостиницы привлекать гостей без избыточной зависимости от посредников. Рост этого показателя может снижать комиссионные расходы и повышать управляемость клиентской базы.

- Возврат на маркетинговые инвестиции показывает соотношение полученной выручки или маржинального дохода к затратам на кампанию. Он помогает отделять результативные активности от затрат, которые создают только видимость продвижения.

- Конверсия обращений в бронирования показывает качество работы продаж и релевантность маркетинговых сообщений. Низкая конверсия может указывать на проблему в скриптах, цене, предложении, скорости обработки заявок или качестве трафика.

Типовые ошибки при учете продаж и маркетинга гостиницы

Даже при наличии утвержденной структуры отчета ошибки классификации могут искажать управленческую картину. Наиболее частая проблема — объединение в одной строке расходов, которые имеют разную природу и по-разному влияют на финансовый результат. Например, расходы на разработку сайта, медийную рекламу и агентские комиссии нельзя анализировать как один общий маркетинговый расход.

Вторая распространенная ошибка — отсутствие связи между затратой и целью. Если платежи агентствам, выставочные расходы или ознакомительные поездки не привязаны к кампании, сегменту или ожидаемому результату, в дальнейшем сложно оценить их эффективность. Третья ошибка — неконтролируемое использование статьи «Разное», которая постепенно превращается в накопитель неструктурированных затрат.

Для предотвращения таких ошибок необходимо закрепить правила классификации, регулярно сверять фактические операции с бюджетом и анализировать отклонения по каждой существенной статье. Методика USALI помогает поддерживать сопоставимость данных и формировать отчетность, пригодную для принятия управленческих решений.

Практический порядок работы с отчетом

Работа с отчетом по направлению Продажи и маркетинг гостиницы должна строиться как регулярный управленческий цикл. Сначала утверждаются структура статей, ответственные лица и бюджетные лимиты. Затем в течение периода фиксируются фактические расходы, анализируются отклонения и оценивается результативность ключевых активностей. По завершении периода данные используются для корректировки планов, пересмотра кампаний и подготовки следующего бюджета.

Для гостиничной сети или группы объектов особенно важно обеспечить единые правила учета. Если одна гостиница относит расходы на сайт к маркетингу, а другая к IT, сопоставление департаментов становится некорректным. Поэтому структура отчета должна применяться последовательно, а все дополнительные субсчета должны сворачиваться в утвержденные категории.

Подводя итоги

Департамент Продажи и маркетинг гостиницы выполняет ключевые для всего предприятия задачи, обеспечивая значительную долю прибыли и влияя на загрузку, тариф, клиентскую базу и рыночное позиционирование. Работа данного подразделения не должна быть убыточной или неэффективной из-за неконтролируемых издержек на функционирование. Поэтому расходы департамента необходимо учитывать по единой методике, регулярно сопоставлять с планом и анализировать с точки зрения влияния на коммерческий результат.

Грамотный учет затрат посредством автоматизации управленческого учета по USALI позволяет отслеживать динамику расходных статей, проводить рационализацию и оптимизацию бюджета, выявлять неэффективные направления и перераспределять ресурсы в пользу наиболее результативных каналов. В результате департамент продаж и маркетинга становится не только центром расходов, но и управляемым инструментом роста доходности гостиницы.